Як повідомили в управлінні податкових сервісів Головного управління ДПС у Хмельницькій області, податкові відносини в умовах воєнного стану – важлива складова економічного фронту. Всі платники мають бути відповідальними та своєчасно і в повному обсязі сплачувати податки і збори до бюджетів усіх рівнів. Вчасно сплачені податки є тим фінансовим ресурсом, який гарантує громаді повноцінну життєдіяльність і безпеку у період дії воєнного стану.

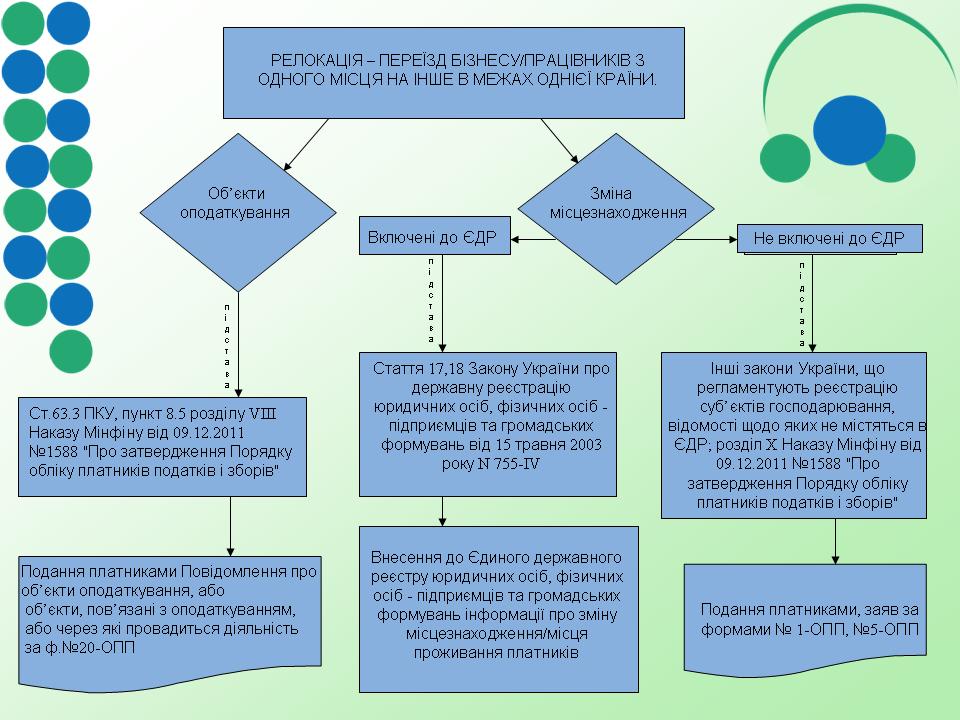

Так, відповідно до п.63.3 ст.63 Податкового кодексу України (далі – ПКУ) платник податків зобов’язаний стати на облік у відповідних контролюючих органах за основним та неосновним місцем обліку, повідомляти про всі об’єкти оподаткування і об’єкти, пов’язані з оподаткуванням, контролюючі органи за основним місцем обліку згідно з розд. VIII Порядку обліку платників податків і зборів, затвердженого наказом Міністерства фінансів України від 09.12.2011 №1588, зареєстрованого в Міністерстві юстиції України 29.12.2011 за №1562/20300 (далі - Порядок), шляхом подання Повідомлення про об'єкти оподаткування або об'єкти, пов'язані з оподаткуванням або через які провадиться діяльність за формою N 20-ОПП.

Об’єктами оподаткування і об’єктами, пов’язаними з оподаткуванням, є майно та дії, у зв’язку з якими у платника податків виникають обов’язки щодо сплати податків та зборів. Такі об’єкти за кожним видом податку та збору визначаються згідно з відповідним розділом ПКУ.

Відповідно до розділу VIII Порядку Повідомлення про об'єкти оподаткування або об'єкти, пов'язані з оподаткуванням або через які провадиться діяльність, за формою N20-ОПП подається протягом 10 робочих днів після їх реєстрації, створення чи відкриття до контролюючого органу за основним місцем обліку платника податків.

Крім того, місцезнаходженням для юридичних осіб є фактичне місце ведення діяльності чи розташування офісу, з якого проводиться щоденне керування діяльністю юридичної особи (переважно знаходиться керівництво) та здійснення управління і обліку (стаття 93 Цивільного кодексу України).

Податковою адресою юридичної особи відповідно до статті 45 ПКУ є місцезнаходження такої юридичної особи, відомості про що містяться у Єдиному державному реєстрі.

На підставі вищевикладеного та у зв’язку із зміною місця дислокації суб’єкта господарювання або у разі зміни місцезнаходження (розташування) об’єктів оподаткування і об’єктів, пов’язаних з оподаткуванням, платникам необхідно дотриматись вимог чинного законодавства та подати Повідомлення про об'єкти оподаткування або об'єкти, пов'язані з оподаткуванням або через які провадиться діяльність за формою N 20-ОПП, або здійснити заходи щодо внести до Єдиного державного реєстру інформації про зміну місцезнаходження/місце проживання.

Єдиний державний

Єдиний державний