Головна сторінка Державної податкової служби України

Єдиний державний

Єдиний державнийвебпортал електронних послуг

Єдиний державний

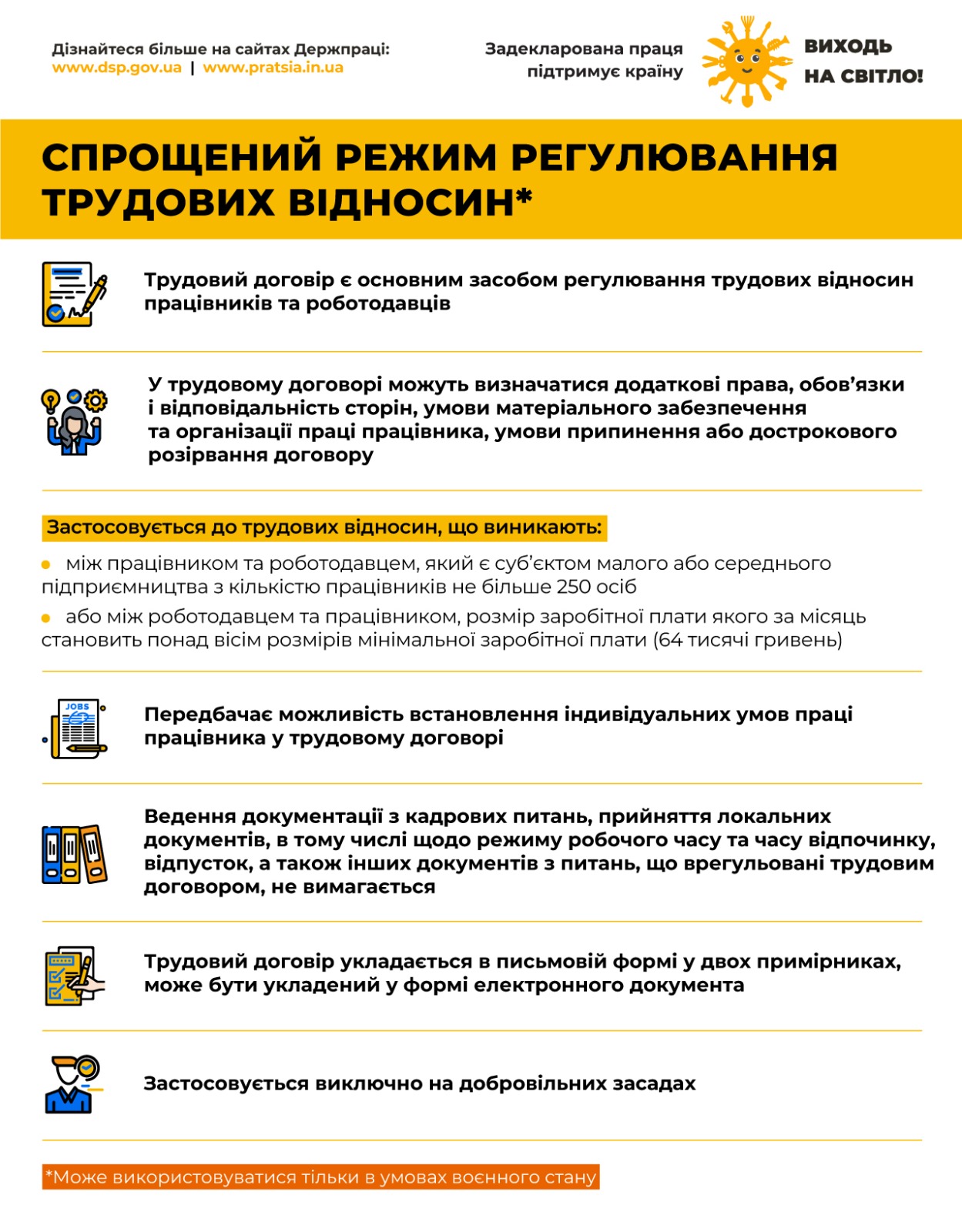

У період воєнного стану в Україні діє спрощений режим регулювання трудових відносин – спеціальна правова модель, що дозволяє роботодавцям і працівникам більш гнучко оформлювати співпрацю, але при цьому не звільняє від обов’язку сплачувати податки та внески.

Цей режим застосовується до трудових відносин, якщо:

- роботодавець є суб’єктом малого або середнього підприємництва з кількістю працівників до 250 осіб;

- або заробітна плата працівника за місяць перевищує вісім мінімальних зарплат (у 2025 році – 64 тис. грн на місяць).

У трудовому договорі сторони можуть визначати індивідуальні умови праці, включно з оплатою, відповідальністю, організацією робочого часу, матеріальним забезпеченням, умовами припинення договору тощо. Договір укладається в письмовій або електронній формі.

Що сплачує роботодавець за працівника?

Навіть при використанні спрощеного режиму роботодавець зобов’язаний:

утримувати з доходів працівників та перераховувати до відповідних бюджетів:

- 18 % податку на доходи фізичних осіб – на фінансування шкіл, лікарень тощо;

- 5 % військового збору – на потреби оборони;

нараховувати та сплачувати 22 % єдиного соціального внеску – спрямовується до Пенсійного фонду та Фонду соціального страхування, з яких працівники отримують:

- допомогу по тимчасовій непрацездатності (лікарняні);

- допомогу по вагітності та пологах;

- страхові виплати у разі нещасного випадку на виробництві;

- пенсійне забезпечення в майбутньому.

Працівник, який працює офіційно, навіть у спрощеному режимі:

- набуває страхового стажу;

- має підтверджений дохід для оформлення субсидій, пільг, кредитів;

- захищений у разі хвороби або втрати працездатності.

Працюйте офіційно – сплачені податки працюють на вас!